Comments Off on China Feed and Livestock Dashboard: July 2023

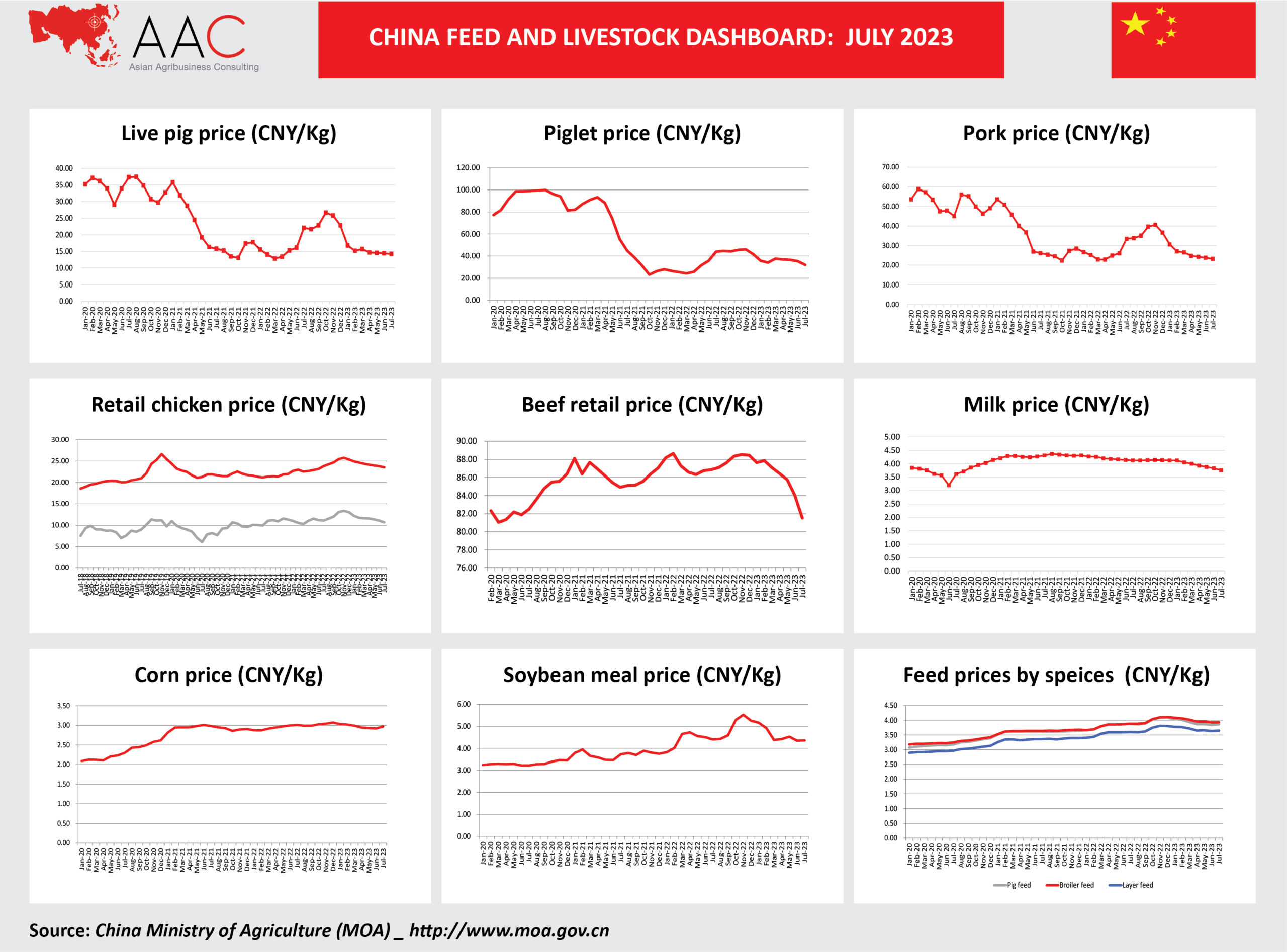

China Feed and Livestock Dashboard: July 2023

Comments Off on China July Livestock, Animal Health & Nutrition

China July Livestock, Animal Health & Nutrition

Comments Off on China June Livestock, Animal Health & Animal Nutrition

China June Livestock, Animal Health & Animal Nutrition

Comments Off on Vietnam May Livestock, Animal Health & Animal Nutrition

Vietnam May Livestock, Animal Health & Animal Nutrition

Comments Off on China May Livestock, Animal Health & Animal Nutrition

China May Livestock, Animal Health & Animal Nutrition

Comments Off on Vietnam April Livestock, Animal Health & Animal Nutrition

Vietnam April Livestock, Animal Health & Animal Nutrition

Comments Off on China April Livestock, Animal Health & Animal Nutrition

China April Livestock, Animal Health & Animal Nutrition

Comments Off on Vietnam March Livestock, Animal Health & Animal Nutrition

Vietnam March Livestock, Animal Health & Animal Nutrition

Comments Off on China March Livestock, animal health & nutrition

China March Livestock, animal health & nutrition

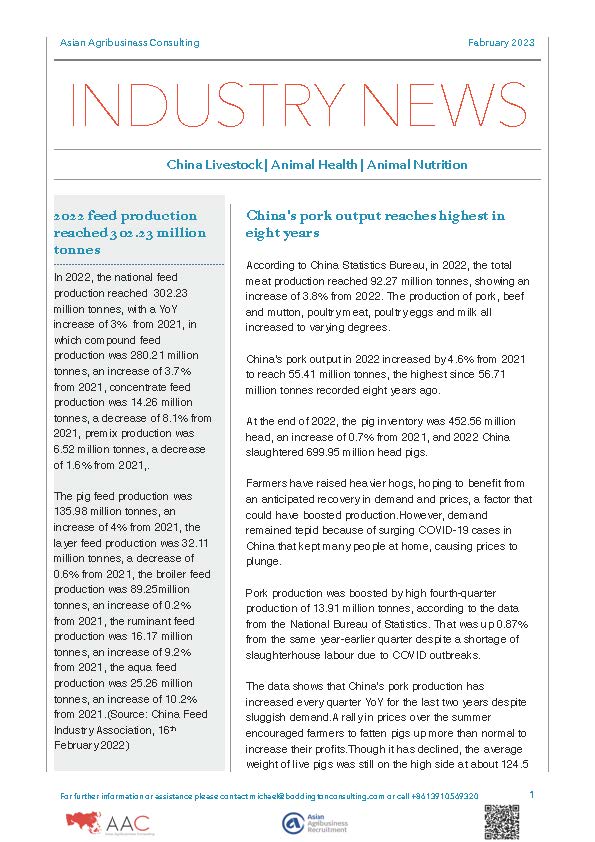

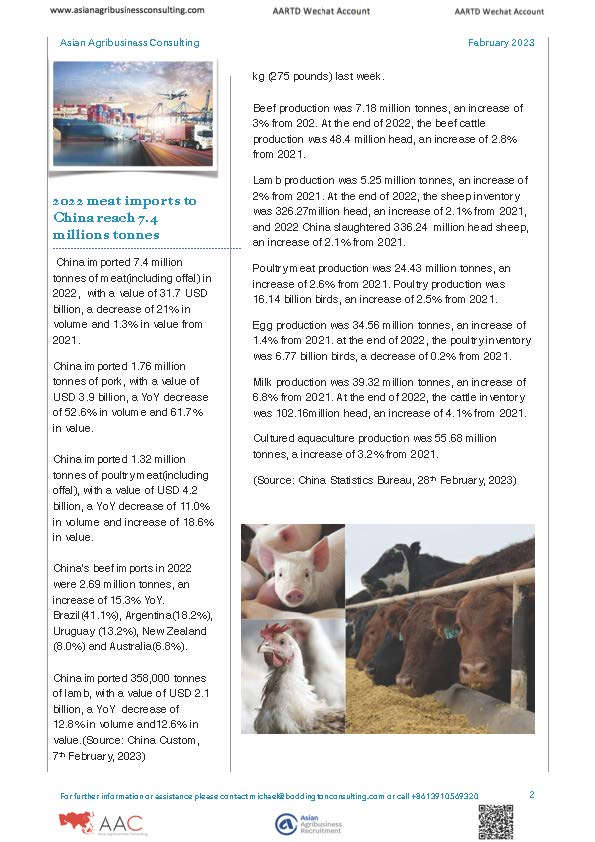

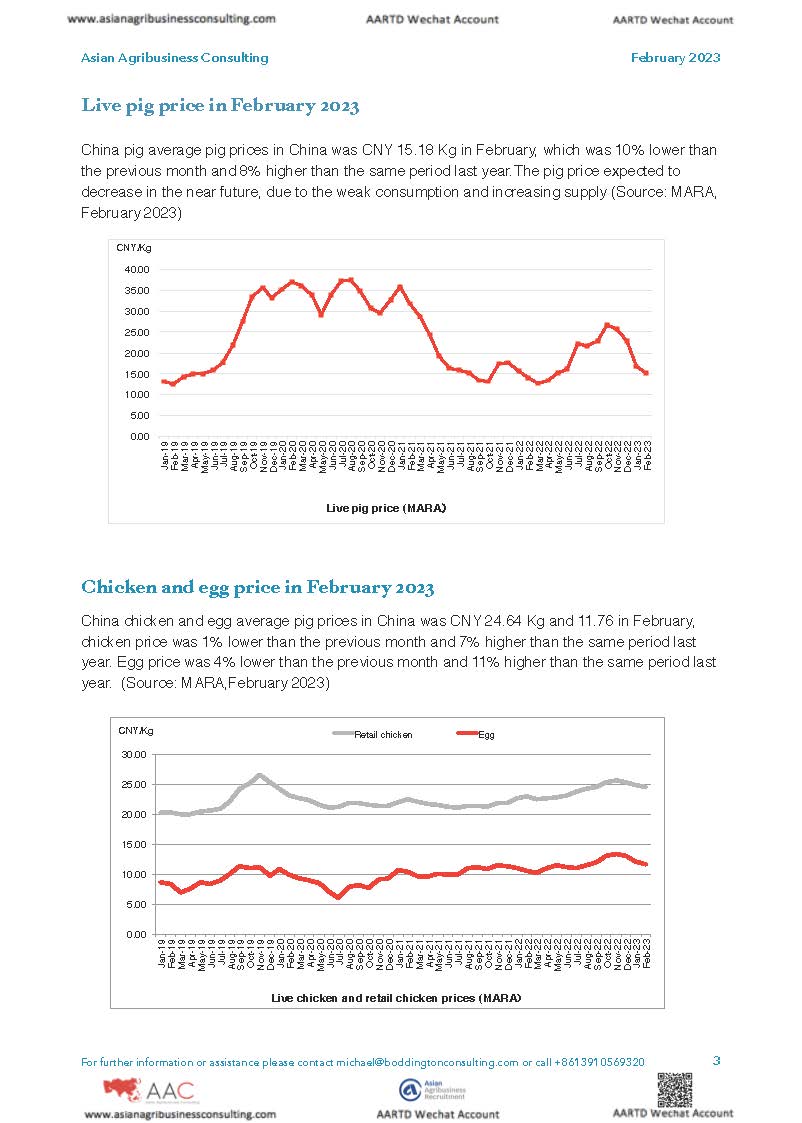

Comments Off on China February Livestock, animal health & nutrition